Lang, mucho tiempo fue anunciado, ahora ella está en la puerta y la emoción es grande– la modificación del cálculo de impuestos para las operaciones de venta por correo en línea dentro de la UE.

Desde 01.07.2021 No existen límites de exportación / importación específicos de cada país para el comercio transfronterizo y se establece un límite uniforme de € 10.000 (neto) UN.

No quiero entrar en demasiados detalles, como muchos otros ya lo han hecho. Mucho más, quiero darles una breve descripción general y una actualización.. Al final, continuaré brindando una perspectiva sobre un Magento adecuado y muy conveniente (2) – Dar extensión, que estamos creando actualmente.

1. ¿De qué se trata básicamente??

La innovación es exclusivamente sobre comercio en línea B2C (Comercio con consumidores) en la UE.

No se ve afectado por el cambio

- comercio con terceros países fuera de la UE

- y por supuesto dentro de tu propio país.

- El comercio en línea B2B tampoco se ve afectado (Comercio en comercial (Entre-) Clientes. Para una diferenciación más fácil y muy simplificada– tan pronto como un cliente de la UE proporcione un número de identificación fiscal válido, puede realizar el pedido libre de impuestos. Sin embargo, si un empresario compra sin este número de identificación fiscal, se convierte en un consumidor normal por el lado de los impuestos y paga el IVA.)

Venda productos a consumidores fuera de su país fiscal en un país de la UE a través de su tienda en línea., Básicamente ya estás afectado por el cambio..

El punto decisivo ahora es la suma de las ventas, que ha realizado y está haciendo con pedidos B2C de la UE dentro de un año calendario. Llegamos a eso en el siguiente punto..

2. Que limites(“Umbrales de entrega”) VALER / se aplicará?

Hasta ahora, todavía existe un límite específico por país. Cualquier país de la UE puede hacer esto (más o menos) determinate a ti mismo. Actualmente están entre € 35.000 y € 100.000. ALEMANIA, Luxemburgo y los Países Bajos, por ejemplo, han. un umbral de entrega de € 100.000. De nuevo: Este umbral de entrega se relaciona con el total de ventas (neto) al país en cuestión dentro de un año calendario.

Será nuevo ahora, que de los umbrales de entrega individuales por país de la UE uno “Umbral de entrega en el extranjero de la UE” es. Por lo tanto, todas las ventas de negocios B2C con países de la UE se totalizan en el año calendario.. Ven a una cantidad de > € 10.000 (neto), estas preocupado.

Era el tema “Umbral de entrega” hasta ahora no es relevante para tiendas más pequeñas, es eso de 01.07.2021 bastante rapido.

Entonces, cuando estés en el punto 1 han establecido, que te preocupa y ahora también en el punto 2 después de un breve cálculo aproximado “En, Felicidades” pensar, luego, en primer lugar, no estás solo y, en segundo lugar, estás en el lugar correcto, ya que ahora es relevante.

POR CIERTO: La suma de las ventas se refiere al Distribuidor y no en el proyecto! Estoy escribiendo esto conscientemente, porque habia uno y otro, que dirige y determina varios proyectos de tienda en paralelo, que ninguna de las tiendas puede superar el umbral de 10.000 €. La alegría se evaporó rápidamente después de la aclaración..

Y una cosa más: Afectados por el umbral de entrega son los llamados. “Ventas a distancia intracomunitarias” Así por ejemplo,. comercio normal de mercancías de acuerdo con §3c UStG, así como “Servicios digitales” como aplicaciones de transmisión, etc.. según §3a V UStG.

3. ¿Qué significa esto en términos concretos??

Básicamente no hay ningún cambio aquí.. En una palabra, estás cuando se supera el umbral de entrega

- sujeto a impuestos en el país de la parte que realiza el pedido = el país de la UE al que se entrega el pedido

- sujeto a impuestos al tipo impositivo aplicable en el país receptor específico de la UE = entre 0 Y 27%

Eso fue tan, es y se queda así. La diferencia ahora es esta:

Hasta ahora, tenía que presentar la declaración de impuestos correspondiente en el país respectivo.. EJEMPLO: El comerciante A de Hamburgo vende mercancías por un valor total de pedido de en el año calendario > € 35.000 (neto) según Austria, por lo que está fundamentalmente obligado a pagar impuestos por estos pedidos no en Alemania sino en Austria. El tipo impositivo general en Austria (hay tres en total) miente por 20% y por lo tanto 1% más alto que en Alemania. Para hacer esto, el comerciante A debe registrarse para el impuesto sobre las ventas en Austria y presentar una declaración de impuestos allí para todas las ventas de AT y pagar el impuesto adeudado allí.. Además, generalmente era necesaria la participación de una asesoría fiscal local..

Cada distribuidor puede continuar haciendo esto si lo desea., si así lo desea. Comerciantes alemanes, el p. ej.. Durante años hemos realizado una gran facturación con pedidos desde Austria, pero NO enviamos ningún producto a otros países., podría seguir haciéndolo sin ningún problema. Pero tan pronto como envíe un solo pedido a cualquier otro país de la UE, ¿También están sujetos a impuestos en este país? – desde el primer euro (ya que son los 10k EU-Ventasya han superado el umbral simplemente por hacer negocios con Austria).

Für alle (y la mayoría será, oferta en toda la UE), Habrá un alivio en la agravación aquí en el futuro. Entonces ya no tiene que ser reportado y pagado en cada país individualmente., pero a través de un punto central de contacto – la Ventanilla única O “nosotros“. En Alemania, este punto de contacto central es la Oficina Federal de Impuestos Central = BZSt.

Informas a esto trimestralmente (31.01. / 30.04. / 31.07. / 31.10.) las ventas recaudadas de los respectivos países de la UE y también paga el impuesto adeudado al tesoro federal. Desde allí todo se reenvía a los países de la UE..

Para que te salves a ti mismo

- LA Registro fiscal en todos los países de la UE en el que uno es / se vuelve imponible.

- LA Declaración de impuestos por país en el país respectivo (y, posiblemente,. los gastos de asesoría fiscal necesarios)

- LA Transferencias individuales de los importes de impuestos adeudados en el país de la UE respectivo

Después del primer horror y agravamiento de la burocracia adicional, esto al menos reconcilia a uno un poco.

Lo que vuelve a molestar, sin embargo, es la falta de planificación con la que se está impulsando, porque, por un lado, todavía hay muchos signos de interrogación en la sala y, por otro lado, muchos proveedores de software de control aún no ofrecen ninguna solución., para cumplir los requisitos. Ja – el primer mensaje debe enviarse a 31.10.2021 tienen lugar, pero ciertamente hay uno y otro, quién quiere y tiene que empezar a publicar a partir de julio. Estaría bien allí, si se supieran cosas más específicas, para que puedas lidiar con eso.

Dado que, lamentablemente, todavía es muy difícil en este momento, para encontrar declaraciones concretas, He recopilado la siguiente información y ejemplos en los últimos días y me gustaría dar algunos ejemplos claros.:

CUESTIÓN: Yo tenía en 2020 DE 10k Ventas en la UE, en 2021 pero hasta ahora ninguno 10k - ¿Qué tengo que hacer?? RESPUESTA: Tengo que 01.07.21 calcular los impuestos del país de destino & identificar e informar a través del OSS. Fondo: Yo tenía más de € 10.000 Ventas netas de la UE en el año anterior - eso significa la obligación de impuestos sobre las ventas en el país de destino de la UE el año actual y el próximo.

CUESTIÓN: Yo tenía en 2020 BAJO 10k Ventas en la UE, en 2021 Hasta que 30.06. DE 10k - ¿Qué tengo que hacer?? RESPUESTA: Tengo que 01.07.21 calcular los impuestos del país de destino & identificar e informar a través del OSS. Fondo: Tengo más de € 10.000 Ventas netas de la UE en el año en curso - eso significa la obligación de impuestos sobre las ventas en el país de destino de la UE el año actual y el próximo.

CUESTIÓN: Yo tenía en 2020 BAJO 10k Ventas en la UE, en 2021 (hasta e incluyendo. 31.12.) BAJO 10k - ¿Qué tengo que hacer?? RESPUESTA: Permanece igual. Todavía se grava según la tasa del impuesto del país de salida..

CUESTIÓN: Yo tenía en 2020 BAJO 10k Ventas en la UE, en 2021 Hasta que 30.06. BAJO 10k pero yo alcanzar en 16. OCTUBRE los 10k - que tengo que hacer? RESPUESTA: El orden, lo que lleva a superar las 10.000 ventas en la UE, es el primero, que ya tiene que ser gravado al tipo impositivo del país de destino. Todo lo siguiente también, por supuesto. Así que tengo encendido 16. Octubre un volumen de negocios exterior de la UE por un monto de. € 9998,- (neto) y vender un producto por € 5,- (neto) a un país de la UE, esto ya debe estar gravado en el país de destino y en su tipo impositivo. ADEMÁS: Todas las ventas anteriores no se ven afectadas! No hay efecto retroactivo en los procesos tributarios anteriores debido al cambio en la tributación del país de destino. Solo a partir de este momento se convierte en sujeto pasivo en el país de destino..

4. Qué tengo que hacer?

Creo que, que tiene sentido dividir en dos áreas:

- administrativo / contabilidad:

Después de la discusión, si se ve afectado por los cambios (el nuestro también ayuda aquí neue Extensión – Información en el penúltimo párrafo), tienes que contactar al asesor fiscal, a por un lado el tema “Procedimiento OSS” discutir y aclarar si un registro y participación en este procedimiento tiene sentido o. necesario es. Luego, el registro debe realizarse a través de un nuevo portal de BZSt. con el nombre rotundo “Mein BOP” (ENLACE) SUCEDER. Für alle, quienes se preguntan, estaba “SI BEMOLbajoLafuera Prevender” tiene que ver con nuestra declaración de impuestos – eso significa “SI BEMOLy Oficina Central de Impuestos Lanline-Portal”.

Lo siguiente debe asegurarse, que el programa de contabilidad usó / el asesor fiscal puede abordar este BOP correctamente.

IMPORTANTE: El registro DEBE estar registrado oficialmente / Inscripciones ANTES del trimestre en el que quieres participar en el OSS. Eso significa específicamente, si empiezas desde el tercer trimestre (01.07.2021) quiere participar, Tienes que estar a la altura 30.06.2021 se han registrado. ¿No deberías haber hecho esto?, pero estará o estará sujeto al impuesto del país de destino este trimestre, En el peor de los casos, hay que seguir el camino antiguo y en todos los países (en el que se entrega) registros separados, Mensajes & Realizar pagos.

2. Shopseitig:

- Aquí deberías pensar básicamente en informar, que le proporciona las ventas específicas de la UE diferenciadas según el período deseado. Una función, que aún no ha sido planificado en Magento y en este nuevo caso conduce a un suministro de información insuficiente. Aquí llegamos a nuestra nueva extensión en el penúltimo párrafo de este artículo..

- Además, las normas fiscales deben ampliarse significativamente., para cumplir con todos los requisitos. Declaraciones estáticas como “incluso. 19% IVA” entonces ya no será posible. A esto debe mencionarse, que al cotizar precios en la tienda en línea, generalmente solo se requiere que el cliente proporcione el precio bruto (§ 1 PAngV). Por otro lado, no es necesario indicar el tipo de IVA incluido específicamente en el precio bruto.. Entonces es suficiente “incluso. Impuesto” (y, posiblemente,. “más. ENVÍO”) escribir. Tenemos un archivo de importación estándar simple para Magento 2 creado, la respectiva tasa estándar de IVA de 27 Incluye países de la UE.

POR Magento 2

POR Magento 1 (Versiones de 06.07.2021 con tarifas actualizadas para Letonia, Rumanía, así como preparada para Mónaco y “Irlanda del Norte” (GB BT *) – Gracias a Matthias por el apoyo.)

Ahora he vuelto a hacer el esfuerzo “descontado” Tasas de impuestos de la UE para una revista ocasional (Número de arancel aduanero 49029000) escoger. Sigo sin asumir ninguna garantía de corrección.. Llama la atención, que no se utilizará ninguna tasa impositiva reducida para los siguientes países y, por lo tanto, se aplicará la tasa impositiva normal. Todavía tengo las tasas de impuestos en la lista y también con una “erm.” Error: Dinamarca (25%), Italia (22%), Chipre (19%). Reino Unido bzw. en nuestro caso, Irlanda del Norte tiene, por lo que pude ver 0% IVA. en revistas, por lo tanto, esto también es con 0 dado.

POR Magento 2 (reducido)

POR Magento 1 (reducido) - Por último, debes hacerte la pregunta, cómo calcular el precio minorista. Uno calcula – como en el estándar – el IVA incluido en el precio total, también se genera déficit en el comercio con los países >19% Impuesto.

Además, un pequeño ejemplo de cálculo:

Un artículo, el bruto € 99,95 costos, contiene € en Alemania 15,95 IVA, que se pagará al estado. Entonces quedan € 83,99 en tu propia caja registradora.

Si vende el mismo artículo a Hungría (27% Impuesto), caer entero € 21,25 IVA. en y solo quedan € 78,70 en tu propia empresa = € 5,29 Menos!

Así que un punto más, que uno debe tener en cuenta, al vender en toda la UE.

Me gustaría ampliar un poco el segundo punto., ya que es muy relevante para Distribuidor con muchas ventas al exterior de la UE. Para esto, vale la pena mirar más de cerca las ventas pasadas y mirar, como esto hubiera cambiado, se habría generado bajo la nueva regla de IVA. Esto es por la siguiente razón: para la mayoría de las tiendas “Cierra los ojos y ve a por ello“SOLUCIÓN oferta donde el precio bruto permanece sin cambios y solo el precio neto varía según el país de envío seleccionado en el pago. Básicamente, rara vez obtendrá ganancias con esta solución., de (ACTUAL) solo dos países de la UE menos IVA. (Tarifa estándar) llamar como Alemania – a saber, Luxemburgo (17%) y Malta (18%). Rumania y Chipre también tienen 19% IVA. pero todos los demás países de la UE tienen más IVA. Como nosotros. Por cierto, se incluye el tipo medio de IVA de la UE. 21,5% – Tarifa estándar.

MUY IMPORTANTE si el precio bruto se mantendrá igual!

Ambos con Magento 1 así como Magento 2 aún no se ha comunicado al sistema, que el precio bruto debe permanecer siempre igual – incluso si un cliente de p. ej.. Hungría ordenó. A pesar de la actitud, que los precios brutos estén almacenados en el catálogo, Magento volverá a calcular el precio bruto después de ingresar al país de envío a más tardar. Para evitar esto y realmente tener siempre el mismo precio bruto, tienes que proceder de la siguiente manera:

Magento 1: Sistema> Configuración> Ventas> Impuestos> Cálculo. Aquí debe haber “Habilitar el comercio transfronterizo” UN “Ja” establecer.

Magento 2: Tiendas> Configuración> Ventas> Impuestos> Configuraciones para el cálculo. Aquí debe haber “Habilitar el comercio transfronterizo” UN “Ja” establecer.

El problema entonces es, que el precio bruto incluso con pedidos del 0% en Países del Tercer Mundo bestehen bleibt. Entonces, si también envía a terceros países, lamentablemente tiene un problema aquí. Ya hemos creado una solución internamente para varios proyectos., que interviene aquí. Lo publicaremos aquí cuando haya novedades.

Cuáles son las otras opciones?

LA “Felicidad incomparable”-SOLUCIÓN: Esto probablemente solo sea relevante para las empresas., entonces uno / tener poca competencia. La idea aquí sería simplemente aumentar el precio bruto en un x%, alrededor en (para la compañía) colchón de precio neto relevante para tener. Entonces un cálculo mixto.

LA “Esfuerzo-de-TI-no-me-importa-“SOLUCIÓN: El establecimiento de instancias de tienda por país o por tasa de IVA.. Es importante en el contexto de la prohibición de geobloqueo de 2018 no simplemente redirigir al usuario a una página sin su consentimiento explícito. Pero puede informar al visitante sobre esto al ingresar (juhu – de nuevo una ventana emergente!), que una entrega en esta área de la tienda solo es posible a X.. Para las entregas a Y, sería redirigido a la otra área de la tienda.. A continuación, puede asegurarse a través de la configuración del país de entrega., que realmente funciona.

“Geobloqueo? ¿No había algo con el precio y la desventaja de otros países de la UE??” – EXACTO! Pero el precio, que es determinante para el cumplimiento de la normativa de geobloqueo, es de acuerdo a. del REGLAMENTO (EE.UU.) 2018/302 DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 28. Artículo de febrero de 2018 2 Nummer 14 – el precio de venta neto. Por lo tanto, esto debe seguir siendo el mismo y no se le debe permitir a nadie debido a su residencia en la UE. “discriminar” (para qué se debe usar esta palabra).

Entonces, hay dos cosas a tener en cuenta, si quieres ir a esta solución:

1. El visitante debe aceptar explícitamente y no debe ser redirigido automáticamente..

2. Los precios netos deben seguir siendo los mismos, los precios brutos pueden variar.

Ahora puedes discutir, si este cambio tiene sentido o es nuevamente un ABM breve y poco realista de Bruselas, pero hay que prestar atención, que desde la promulgación de las regulaciones del IVA de países individuales con respecto a. del comercio transfronterizo ha hecho mucho en los últimos años y, mientras tanto, apenas hace ninguna diferencia para el consumidor, ya sea que haga su pedido en su propio país o en otro país. A veces ni siquiera sabes a dónde se envió realmente el producto.. Por lo tanto, ya es obvio abordar el impuesto. La idea del OSS también es fundamentalmente buena, porque ellos - seamos honestos- hace que el comercio a través de la frontera sea incluso factible para la mayoría de los comerciantes. Personalmente, creo que el umbral de 10k es demasiado bajo. En promedio 21,5% IVA. sería eso € 2150,- IMPUESTO, para ser distribuido. Si esto es proporcional al esfuerzo burocrático de todos los involucrados, Me gustaria dudar.

Eres un vendedor / Distribuidor en Amazon, ya hay algo de información. En Amazon, puede ir a su cuenta de vendedor en “Ajustes > Configuración de impuestos > Agregar números de impuestos sobre las ventas” su número de identificación fiscal válido (en D esto comienza con DE) DEPOSITAR. Esto es de 01.07.2021 obligatorio para comerciar en Amazon. Sin esto se apagará 01.07.2021 El comercio de la UE se evita automáticamente. El certificado 22f previamente suficiente ya no es suficiente!

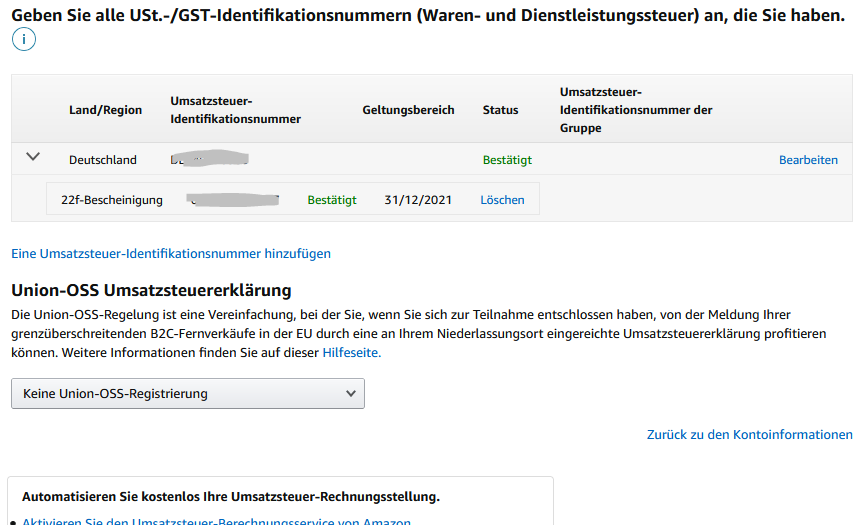

El proceso OSS también se puede activar en este menú. Para hacer esto, seleccione su propio país de salida.

Amazon entonces automáticamente (probablemente solo de 01.07.) activar las tasas impositivas del país de destino. Aquí, por supuesto, el precio es un poco más engorroso, como se muestra arriba..

EBay está apagado 01.07. también la presentación del número de identificación fiscal. obligatorio (ENLACE) – Aquí, también, el certificado según 22f ya no es suficiente y el comercio en otros países de la UE se evitaría automáticamente. Más información sobre. Activación de OSS o. Hasta ahora no he podido encontrar impuestos de destino.

El tema de Amazon “PAN” – Entonces, cuando se trata del cumplimiento a través de Amazon y sus almacenes de la UE, esto se analiza en detalle en otra parte. El tema también es complicado “Tengo almacenes en otros países de la UE desde los que envío mercancías.”. Este tema también se discute en muchos lugares., por eso no quiero entrar en esto.

Finalmente, algunos enlaces a páginas, que puede ser útil para el tema:

- Calculadora de IVA

- Tasas y umbrales actuales del IVA en Haufe

- Elster – GOLPEAR

- Impuestos en la UE

- Bufete de abogados de TI

- Taxdoo – nosotros

- Seminario web de YouTube muy extenso de Amainvoice

Y finalmente un anuncio de la extensión.: Porque conocimos el esfuerzo por obtener una descripción detallada de todos los pedidos extranjeros de la UE en varios proyectos., buscábamos una simplificación, para poder entregar números siempre y en tiempo real. A pesar de varias funciones de informes de Magento, tal función es hasta ahora desconocida. Por lo tanto, actualmente estamos creando uno para Magento. 2 (Si hay suficiente demanda y una orden vinculante, también para Magento 1). Esto es como una extensión “Informe de ventas de la UE para el cálculo de impuestos 01.07.2021” de ahora en adelante con nosotros en Comerciantes-Tienda para encontrar.

P.S. Encuentre soporte con su proyecto de tienda en línea Magento? Por favor, póngase en contacto con nosotros en!

P.P.S. Toda la información ha sido recopilada según nuestro leal saber y entender., pero no son asesoramiento fiscal o legal y sin garantía.

Falta una tasa impositiva para Irlanda del Norte en la descarga de tasas impositivas?

Hola matthias!

Actualmente no veo ninguna posibilidad de distinguir entre Irlanda e Irlanda del Norte en las reglas. Debería haber un código de país, pero hasta ahora solo hay Irlanda. “Irlanda” soy yo. Südirland (REAL “Republica de Irlanda”) e Irlanda del Norte tendría que ser GB? En mi opinión, la tasa impositiva estándar de Irlanda del Norte es. A 20%

Bien, La pregunta es, si una zona fiscal para Reino Unido, limitado al área del código postal “BT *” CON 20% que falta.

Buen punto. Pero aún no he pensado más en esto..

También acababa de ver un error en el archivo CSV y lo solucioné (nueva versión). Erróneamente en la entrada “Alemania 19%” el código de país de Dinamarca (DK) almacenado en lugar de DE. tenga en cuenta!

Para las entregas al Principado de Mónaco, probablemente también se adeude el impuesto sobre las ventas y, por lo tanto, también debe incluirse en la tabla..

Los valores de Letonia y Rumanía también parecen obsoletos.

Hola matthias, gracias por tus comentarios – Pero sería lindo, si escribieras de inmediato “estaba” y no solo “ese algo” faltante o desactualizado.

Esperaba un examen externo.

LV: 21%

RO: 19%

MC: 20%

GB BT *: 20%

No soy un asesor fiscal, por lo tanto, solo recopilo los datos de fuentes externas. Gracias por el aporte. Actualicé y volví a cargar los dos archivos..

Ahora tengo los tipos impositivos reducidos de la UE para uno de vez en cuando (así que no diaria o semanalmente) revista publicada como descarga para Magento 1 und Magento 2 establecer. Los comentarios son bienvenidos.

Irlanda está ausente (Magento: “IE”)