Lang, lâu nó đã được công bố, bây giờ cô ấy đang ở cửa và sự phấn khích là rất lớn– sửa đổi cách tính thuế đối với hoạt động kinh doanh đặt hàng qua thư trực tuyến trong EU.

từ 01.07.2021 Không có giới hạn xuất khẩu / nhập khẩu cụ thể theo quốc gia đối với thương mại xuyên biên giới và giới hạn thống nhất là € được đưa ra 10.000 (net) một.

Tôi không muốn đi vào quá nhiều chi tiết, như nhiều người khác đã làm như vậy. Nhiều hơn nữa, tôi muốn cung cấp cho bạn một cái nhìn tổng quan ngắn gọn và một bản cập nhật. Ở phần cuối, tôi sẽ tiếp tục cung cấp triển vọng về một Magento phù hợp và rất tiện lợi (2) – Đưa ra phần mở rộng, mà chúng tôi hiện đang tạo.

1. Về cơ bản nó là gì?

Sự đổi mới chỉ dành riêng cho giao dịch trực tuyến B2C (Giao dịch với người tiêu dùng) ở EU.

Không bị ảnh hưởng bởi sự thay đổi

- thương mại với các nước thứ ba bên ngoài EU

- và tất nhiên trong nước của bạn.

- Giao dịch trực tuyến B2B cũng không bị ảnh hưởng (Kinh doanh thương mại (Giữa-) Khách hàng. Để phân biệt dễ dàng hơn và đơn giản hóa– ngay sau khi khách hàng ở EU cung cấp ID VAT hợp lệ, anh ấy có thể đặt hàng miễn thuế. Tuy nhiên, nếu một doanh nhân mua mà không có ID thuế này, anh ta trở thành một người tiêu dùng bình thường về mặt thuế và nộp thuế VAT.)

Vì vậy, hãy bán hàng hóa cho người tiêu dùng bên ngoài quốc gia đóng thuế của bạn ở một quốc gia thuộc Liên minh Châu Âu thông qua cửa hàng trực tuyến của bạn, về cơ bản bạn đã bị ảnh hưởng bởi sự thay đổi.

Điểm quyết định bây giờ là tổng doanh thu, mà bạn đã thực hiện và đang thực hiện với các đơn hàng B2C của EU trong vòng một năm dương lịch. Chúng tôi đi đến điều đó ở điểm tiếp theo.

2. Giới hạn nào(“Các ngưỡng phân phối”) đếm / sẽ áp dụng?

Cho đến nay vẫn có giới hạn cho từng quốc gia cụ thể. Bất kỳ quốc gia EU nào cũng có thể làm điều này (nhiều hơn hoặc ít hơn) xác định bản thân. Chúng hiện đang ở giữa € 35.000 và € 100.000. Đức, Luxembourg và Hà Lan, chẳng hạn, có. ngưỡng phân phối € 100.000. Lần nữa: Ngưỡng phân phối này liên quan đến tổng doanh số (net) đến quốc gia liên quan trong vòng một năm dương lịch.

Sẽ là mới bây giờ, từ các ngưỡng phân phối riêng lẻ cho mỗi quốc gia EU, một “Ngưỡng giao hàng nước ngoài của EU” phải. Vì vậy, tất cả doanh số từ hoạt động kinh doanh B2C với các nước EU được tổng cộng trong năm dương lịch. Đến với một lượng > € 10.000 (net), bạn có quan tâm.

Là chủ đề “Ngưỡng phân phối” cho đến nay không phù hợp với các cửa hàng nhỏ hơn, đó là từ 01.07.2021 khá nhanh.

Vì vậy, khi bạn ở điểm 1 đã thành lập, mà bạn đang quan tâm và bây giờ cũng tại thời điểm 2 sau một tính toán sơ bộ ngắn “Na, Xin chúc mừng” Để nghĩ, sau đó, thứ nhất, bạn không đơn độc và thứ hai, bạn đang ở đúng nơi, vì nó bây giờ có liên quan.

NHÂN TIỆN: Tổng doanh thu đề cập đến Đại lý và không thuộc dự án! Tôi đang viết điều này một cách có ý thức, bởi vì có cái này và cái kia, người điều hành và xác định một số dự án cửa hàng song song, rằng không có cửa hàng nào có thể vượt quá ngưỡng € 10k. Niềm vui nhanh chóng tan thành mây khói sau khi thanh minh.

Và một điều: Bị ảnh hưởng bởi ngưỡng phân phối được gọi là. “Bán hàng từ xa trong nội bộ cộng đồng” cũng z.B. thương mại hàng hóa thông thường theo §3c UStG cũng như “Dịch vụ kỹ thuật số” chẳng hạn như các ứng dụng phát trực tuyến, v.v.. theo §3a V UStG.

3. Điều này có nghĩa là gì về mặt cụ thể??

Về cơ bản không có sự thay đổi nào ở đây. Tóm lại, bạn đang ở khi vượt quá ngưỡng phân phối

- chịu thuế tại quốc gia của bên đặt hàng = quốc gia thuộc Liên minh Châu Âu mà đơn đặt hàng đang được giao

- chịu thuế với thuế suất áp dụng tại quốc gia tiếp nhận EU cụ thể = giữa 0 và 27%

Đó là như vậy, đang và vẫn như vậy. Sự khác biệt bây giờ là:

Cho đến thời điểm hiện tại, bạn phải nộp tờ khai thuế tương ứng ở quốc gia tương ứng. thí dụ: Người bán A từ Hamburg bán hàng hóa với tổng giá trị đơn hàng trong năm dương lịch > € 35.000 (net) theo Áo, vì vậy về cơ bản anh ta có nghĩa vụ trả thuế cho những đơn đặt hàng này không phải ở Đức mà ở Áo. Thuế suất chung ở Áo (tổng cộng có ba) nói dối bởi 20% và như vậy 1% cao hơn ở Đức. Để thực hiện việc này, nhà kinh doanh A phải đăng ký thuế bán hàng tại Áo và nộp tờ khai thuế tại đó cho tất cả các lần bán hàng AT và thanh toán thuế tại đó. Ngoài ra, sự tham gia của tư vấn thuế địa phương thường là cần thiết.

Mọi đại lý có thể tiếp tục làm điều này nếu họ muốn, nếu anh ấy muốn. Thương nhân Đức, ví dụ. Trong nhiều năm, chúng tôi đã tạo ra một doanh thu lớn với các đơn đặt hàng từ Áo nhưng KHÔNG gửi bất kỳ hàng hóa nào đến các nước khác, có thể tiếp tục làm như vậy mà không gặp bất kỳ vấn đề gì. Nhưng ngay sau khi bạn chỉ gửi một đơn đặt hàng đến bất kỳ quốc gia EU nào khác, họ cũng phải chịu thuế ở đất nước này – từ đồng euro đầu tiên (vì họ là 10k EU-bán hàngđã vượt quá ngưỡng chỉ đơn giản bằng cách kinh doanh với Áo).

Đối với tất cả (và hầu hết sẽ là, cung cấp trên khắp EU), sẽ có sự giảm bớt tình trạng trầm trọng ở đây trong tương lai. Sau đó, nó không còn phải được báo cáo và thanh toán ở từng quốc gia riêng lẻ, nhưng thông qua một đầu mối liên hệ trung tâm – các Một cửa hàng hoặc “CHÚNG TA“. Ở Đức, đầu mối liên hệ trung tâm này là Văn phòng thuế trung ương liên bang = BZSt.

Bạn báo cáo điều này hàng quý (31.01. / 30.04. / 31.07. / 31.10.) doanh số thu được của các quốc gia EU tương ứng và cũng nộp thuế đến hạn cho kho bạc liên bang. Từ đó mọi thứ được chuyển tiếp đến các nước EU.

Vì vậy, bạn tự cứu mình

- các Đăng ký thuế ở mọi quốc gia EU trong đó một cái bị / trở thành đối tượng chịu thuế.

- các Khai thuế mỗi quốc gia ở quốc gia tương ứng (và có thể. chi phí tư vấn thuế cần thiết)

- các Chuyển khoản một lần số tiền thuế phải nộp ở quốc gia EU tương ứng

Sau nỗi kinh hoàng đầu tiên và sự trầm trọng thêm của bộ máy quan liêu, điều này ít nhất là hòa giải một chút.

Tuy nhiên, điều gây khó chịu một lần nữa là việc thiếu kế hoạch mà điều này đang được thúc đẩy, bởi vì một mặt vẫn còn rất nhiều dấu hỏi trong phòng và mặt khác nhiều nhà cung cấp phần mềm điều khiển chưa đưa ra giải pháp nào., để đáp ứng các yêu cầu. và – tin nhắn đầu tiên phải được gửi đến 31.10.2021 diễn ra nhưng chắc chắn có cái này và cái kia, ai muốn và phải bắt đầu đăng sớm nhất là vào tháng 7. Ở đó thật tuyệt, nếu những điều cụ thể hơn đã được biết, để bạn có thể đối phó với nó.

Vì rất tiếc là hiện tại vẫn còn rất khó khăn, để tìm các tuyên bố cụ thể, Tôi đã tổng hợp các thông tin và ví dụ sau đây trong vài ngày qua và muốn đưa ra một vài ví dụ rõ ràng:

câu hỏi: Tôi đã có trong 2020 về 10k bán hàng ở EU, trong 2021 nhưng cho đến nay không có 10k - Tôi phải làm gì? câu trả lời: Tôi phải 01.07.21 tính thuế quốc gia đến & xác định và báo cáo qua PMNM. lý lịch: Tôi đã có hơn € 10.000 Doanh thu ròng của EU trong năm trước - điều đó có nghĩa là nghĩa vụ thuế bán hàng ở quốc gia mục tiêu của Liên minh Châu Âu đối với hiện tại và năm tới.

câu hỏi: Tôi đã có trong 2020 dưới 10k bán hàng ở EU, trong 2021 cho đến khi 30.06. về 10k - Tôi phải làm gì? câu trả lời: Tôi phải 01.07.21 tính thuế quốc gia đến & xác định và báo cáo qua PMNM. lý lịch: Tôi có hơn € 10.000 Doanh thu ròng của EU trong năm hiện tại - điều đó có nghĩa là nghĩa vụ thuế bán hàng ở quốc gia mục tiêu của Liên minh Châu Âu đối với hiện tại và năm tới.

câu hỏi: Tôi đã có trong 2020 dưới 10k bán hàng ở EU, trong 2021 (lên đến và bao gồm. 31.12.) dưới 10k - Tôi phải làm gì? câu trả lời: Nó vẫn như cũ. Nó vẫn bị đánh thuế theo thuế suất của quốc gia xuất phát.

câu hỏi: Tôi đã có trong 2020 dưới 10k bán hàng ở EU, trong 2021 cho đến khi 30.06. dưới 10k nhưng tôi tiếp cận 16. tháng mười 10k - tôi phải làm gì? câu trả lời: Mệnh lệnh, dẫn đến doanh số vượt quá 10k EU, là người đầu tiên, đã phải bị đánh thuế theo thuế suất của nước đến. Tất cả những điều sau đây, tất nhiên. Vì vậy, tôi có trên 16. Tháng 10, một kim ngạch nước ngoài của EU với số lượng. € 9998,- (net) và bán một sản phẩm với giá € 5,- (net) đến một quốc gia EU, khoản này phải được đánh thuế ở quốc gia đến và với thuế suất của quốc gia đó. tình cờ: Tất cả doanh số bán hàng trước đó vẫn không bị ảnh hưởng! Không có hiệu lực hồi tố đối với các quy trình thuế trước đó do sự thay đổi đối với cách đánh thuế của quốc gia mục tiêu. Chỉ từ thời điểm này, bạn mới phải chịu thuế ở nước đến.

4. Tôi nên làm gì?

tôi nghĩ rằng, rằng nó có ý nghĩa khi chia thành hai lĩnh vực:

- hành chính / kế toán:

Sau cuộc thảo luận, liệu bạn có bị ảnh hưởng bởi những thay đổi không (của chúng tôi cũng giúp ở đây mở rộng mới – Thông tin trong đoạn áp chót), bạn phải liên hệ với cố vấn thuế, một mặt chủ đề “Thủ tục một cửa” để thảo luận và làm rõ xem việc đăng ký và tham gia vào thủ tục này có ý nghĩa hay không. cần thiết là. Sau đó, đăng ký phải được thực hiện thông qua một cổng mới của BZSt. với cái tên vang dội “Mein BOP” (LINK) diễn ra. Đối với tất cả, ai đang thắc mắc, đã “BThấpcácngoài Pbán lại” liên quan đến tờ khai thuế của chúng tôi – đó là viết tắt của “Bvà Văn phòng thuế Trung ương cácnline-Pkim loại”.

Tiếp theo phải được đảm bảo, chương trình kế toán đã sử dụng / cố vấn thuế có thể giải quyết BOP này một cách chính xác.

QUAN TRỌNG: Việc đăng ký PHẢI được đăng ký chính thức / Đăng ký TRƯỚC quý mà bạn muốn tham gia PMNM. Điều đó có nghĩa là cụ thể, nếu bạn bắt đầu từ quý thứ ba (01.07.2021) muốn tham gia, Bạn phải lên 30.06.2021 đã đăng ký. Bạn không nên làm điều này, nhưng sẽ phải chịu thuế quốc gia đến trong quý này, trong trường hợp xấu nhất bạn phải đi theo con đường cũ và ở mọi quốc gia (trong đó một người cung cấp) đăng ký riêng biệt, thông điệp & Thực hiện thanh toán.

2. Shopseitig:

- Ở đây, về cơ bản bạn nên nghĩ về báo cáo, cung cấp cho bạn doanh số bán hàng cụ thể ở EU được phân biệt theo khoảng thời gian mong muốn. Một chức năng, mà vẫn chưa được lên kế hoạch ở Magento và trong trường hợp mới này dẫn đến việc cung cấp thông tin không đủ. Sau đây, chúng ta đến với phần mở rộng mới của chúng tôi trong đoạn cuối của bài viết này.

- Hơn nữa, các quy định về thuế phải được mở rộng đáng kể, để đáp ứng tất cả các yêu cầu. Các câu lệnh tĩnh như “incl. 19% VAT” sau đó sẽ không còn có thể. Điều này nên được đề cập, rằng khi báo giá trong cửa hàng trực tuyến, khách hàng thường chỉ được yêu cầu cung cấp giá tổng (§ 1 PAngV). Mặt khác, không bắt buộc phải nêu cụ thể thuế suất VAT đã bao gồm trong giá gộp. Vậy là đủ “incl. Thuế GTGT.” (và có thể. “thêm. hàng hải”) viết. Chúng tôi có một tệp nhập tiêu chuẩn đơn giản cho Magento 2 tạo, thuế suất VAT tiêu chuẩn tương ứng của 27 Bao gồm các nước EU.

vì Magento 2

vì Magento 1 (Các phiên bản từ 06.07.2021 với tỷ giá cập nhật cho Latvia, Romania cũng như đặt cho Monaco và “Bắc Ireland” (GB BT *) – Cảm ơn Matthias đã hỗ trợ)

Bây giờ tôi đã nỗ lực trở lại “chiết khấu” Thuế suất của EU cho một tạp chí không thường xuyên (Số thuế hải quan 49029000) để chọn ra. Tôi vẫn không đảm bảo bất kỳ sự đảm bảo nào về tính đúng đắn. Điểm nổi bật, rằng không có thuế suất giảm sẽ được sử dụng cho các quốc gia sau và do đó thuế suất thông thường sẽ được áp dụng. Tôi vẫn có thuế suất trong danh sách và cũng có một “ờm.” Sai lầm: Đan mạch (25%), Nước Ý (22%), Síp (19%). Anh bzw. trong trường hợp của chúng tôi, Bắc Ireland có xa như tôi có thể thấy 0% VAT. trên tạp chí, do đó điều này cũng với 0 phát biểu.

vì Magento 2 (giảm)

vì Magento 1 (giảm) - Cuối cùng, bạn phải tự hỏi mình câu hỏi, cách tính giá bán lẻ. Một người tính toán – như trong tiêu chuẩn – VAT đã bao gồm trong tổng giá, một bên cũng tạo ra thâm hụt trong thương mại với các nước >19% Thuế GTGT..

Ngoài ra một ví dụ tính toán nhỏ:

Một bài viết, tổng € 99,95 chi phí, chứa € ở Đức 15,95 VAT, cái nào sẽ được trả cho nhà nước. Vì vậy, vẫn còn € 83,99 trong máy tính tiền của riêng bạn.

Nếu bạn bán cùng một mặt hàng cho Hungary (27% Thuế GTGT.), giảm toàn bộ € 21,25 VAT. trên và chỉ còn lại € 78,70 trong công ty của riêng bạn = € 5,29 Ít hơn!

Vì vậy, một điểm nữa, điều đó nên tính đến, khi bán trên khắp EU.

Tôi muốn mở rộng điểm thứ hai một chút, vì nó rất liên quan đến Đại lý với rất nhiều doanh số bán hàng nước ngoài tại EU. Đối với điều này, điều đáng giá là phải xem xét kỹ hơn doanh số bán hàng trong quá khứ và xem xét, điều này sẽ thay đổi như thế nào, nó sẽ được tạo theo quy tắc VAT mới. Điều này là vì lý do sau: đối với hầu hết các cửa hàng “Nhắm mắt lại và đi cho nó-“dung dịch cung cấp trong đó tổng giá không thay đổi và chỉ giá thực thay đổi dựa trên quốc gia vận chuyển được chọn trong thanh toán. Về cơ bản, bạn sẽ hiếm khi kiếm được lợi nhuận với giải pháp này, các (hiện tại) chỉ có hai nước EU ít thuế VAT hơn. (Tỉ lệ tiêu chuẩn) gọi là Đức – cụ thể là Luxembourg (17%) và Malta (18%). Romania và Cyprus cũng có 19% VAT. nhưng tất cả các nước EU khác đều có nhiều VAT hơn. Như chúng ta. Ngẫu nhiên, thuế suất VAT trung bình của EU được bao gồm 21,5% – Tỉ lệ tiêu chuẩn.

RẤT QUAN TRỌNG nếu tổng giá được giữ nguyên!

Cả hai với Magento 1 cũng như Magento 2 vẫn chưa được giao tiếp với hệ thống, rằng tổng giá phải luôn giữ nguyên – ngay cả khi một khách hàng từ ví dụ:. Hungary đã đặt hàng. Bất chấp thái độ, rằng tổng giá được lưu trữ trong danh mục, Magento sẽ tính toán lại tổng giá sau khi nhập cảnh chậm nhất vào quốc gia vận chuyển. Để ngăn chặn điều này và thực sự luôn có cùng giá tổng, bạn phải tiến hành như sau:

Magento 1: Hệ thống> Cấu hình> Bán hàng> Thuế> Tính toán. Đây phải là “Kích hoạt thương mại xuyên biên giới” một “và” được thiết lập.

Magento 2: Cửa hàng> Cấu hình> Bán hàng> Thuế> Cài đặt để tính toán. Đây phải là “Cho phép giao dịch xuyên biên giới” một “và” được thiết lập.

Vấn đề sau đó là mặc dù, rằng tổng giá ngay cả với các đơn đặt hàng 0% trong Nước thứ ba vẫn tồn tại. Vì vậy, nếu bạn cũng gửi đến các nước thứ ba, không may có một vấn đề ở đây. Chúng tôi đã tạo một giải pháp nội bộ cho một số dự án, cái nào can thiệp vào đây. Chúng tôi sẽ đăng nó ở đây khi có tin tức.

Các tùy chọn khác là gì?

các “Hạnh phúc vô song”-dung dịch: Điều này có thể sẽ chỉ phù hợp với các công ty, sau đó / có ít cạnh tranh. Ý tưởng ở đây chỉ là tăng tổng giá lên x%, xung quanh (dành cho công ty) vùng đệm giá ròng liên quan để có. Vì vậy, một phép tính hỗn hợp.

các “IT-nỗ lực-tôi-không-quan tâm-“dung dịch: Việc thiết lập các phiên bản cửa hàng theo quốc gia hoặc theo thuế suất VAT. Điều quan trọng là dựa trên nền tảng của lệnh cấm chặn địa lý 2018 không chỉ chuyển hướng người dùng đến một trang mà không có sự đồng ý rõ ràng của họ. Nhưng bạn có thể thông báo cho khách truy cập về điều này khi vào (juhu – lại một cửa sổ bật lên!), rằng chỉ X. mới có thể giao hàng trong khu vực cửa hàng này.. Để giao hàng cho Y, anh ta sẽ được chuyển hướng đến khu vực cửa hàng khác. Sau đó, bạn có thể đảm bảo thông qua cài đặt quốc gia giao hàng, rằng nó thực sự hoạt động.

“Chặn địa lý? Không có cái gì đó với giá cả và sự bất lợi của các nước EU khác?” – đúng! Nhưng giá cả, điều này có tính quyết định đối với việc tuân thủ quy định chặn địa lý, là theo. của QUY ĐỊNH (Mỹ) 2018/302 CỦA BỘ PHẬN CHÂU ÂU VÀ HỘI ĐỒNG CỦA 28. Bài báo tháng 2 năm 2018 2 Nummer 14 – giá bán ròng. Do đó, điều này phải được giữ nguyên và không được phép cho bất kỳ ai vì họ cư trú ở Liên minh Châu Âu “phân biệt” (từ này phải được sử dụng để làm gì).

Vì vậy, có hai điều cần ghi nhớ, nếu bạn muốn đi giải pháp này:

1. Khách truy cập phải đồng ý rõ ràng và không được tự động chuyển hướng.

2. Giá ròng phải giữ nguyên, tổng giá có thể thay đổi.

Bây giờ bạn có thể tranh luận, liệu sự thay đổi này có ý nghĩa hay lại là một ABM ngắn gọn và phi thực tế từ Brussels, nhưng bạn phải chú ý, rằng kể từ khi ban hành các quy định về thuế GTGT của từng quốc gia liên quan đến. thương mại xuyên biên giới đã thực hiện rất nhiều trong những năm gần đây và trong khi đó nó hầu như không tạo ra bất kỳ sự khác biệt nào đối với người tiêu dùng, cho dù bạn đặt hàng ở quốc gia của mình hay ở quốc gia khác. Đôi khi bạn thậm chí không biết sản phẩm thực sự đã được gửi đi đâu. Vì vậy, rõ ràng là đối phó với thuế. Ý tưởng về PMNM về cơ bản cũng tốt, bởi vì họ - hãy trung thực- làm cho giao dịch qua biên giới thậm chí khả thi đối với hầu hết các nhà giao dịch. Cá nhân tôi nghĩ ngưỡng 10k là quá thấp. Ở mức trung bình 21,5% VAT. đó sẽ là € 2150,- thuế, được phân phối. Liệu điều này có tương xứng với nỗ lực quan liêu của tất cả mọi người có liên quan hay không, Tôi muốn nghi ngờ.

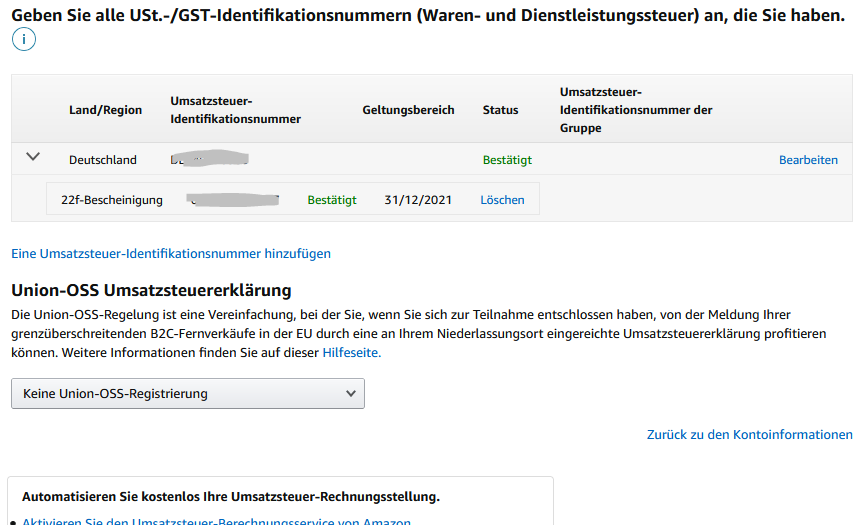

Bạn có phải là người bán không / Đại lý trên Amazon, đã có một số thông tin. Tại Amazon, bạn có thể truy cập tài khoản người bán của mình theo “Cài đặt > Cài đặt thuế > Thêm số thuế bán hàng” ID VAT hợp lệ của anh ấy (trong D điều này bắt đầu bằng DE) huy động. Đây là từ 01.07.2021 bắt buộc để giao dịch trên Amazon. Nếu không có điều này, nó sẽ tắt 01.07.2021 Thương mại EU tự động bị ngăn chặn. Chứng chỉ 22f đủ trước đây không còn đủ nữa!

Quá trình một cửa cũng có thể được kích hoạt trong menu này. Để làm điều này, bạn chọn quốc gia khởi hành của riêng mình.

Amazon sau đó sẽ tự động (có lẽ chỉ từ 01.07.) kích hoạt thuế suất của quốc gia mục tiêu. Ở đây, tất nhiên, giá cả hơi rườm rà hơn một chút như hình trên.

EBay đã tắt 01.07. cũng như việc nộp ID VAT. bắt buộc (LINK) – Ở đây, chứng chỉ theo 22f không còn đủ nữa và thương mại ở các nước EU khác sẽ tự động bị ngăn cản. Thông tin thêm về. Kích hoạt PMNM hoặc. Cho đến nay, tôi không thể tìm thấy điểm đến đánh thuế.

Chủ đề Amazon “PAN” – Vì vậy, khi nói đến việc thực hiện thông qua Amazon và các kho hàng ở EU của họ, điều này sẽ được thảo luận chi tiết ở những nơi khác. Chủ đề cũng lắt léo “Tôi có kho hàng ở các nước EU khác mà từ đó tôi gửi hàng hóa”. Chủ đề này cũng được thảo luận ở nhiều nơi, đó là lý do tại sao tôi không muốn đi vào vấn đề này.

Cuối cùng, một vài liên kết đến các trang, có thể hữu ích cho chủ đề:

- Máy tính VAT

- Các ngưỡng và thuế suất VAT hiện tại tại Haufe

- Elster – BOP

- Thuế ở EU

- Công ty luật CNTT

- Taxdoo – CHÚNG TA

- Hội thảo trên web rất rộng rãi trên YouTube của Amainvoice

Và cuối cùng là thông báo về phần mở rộng: Bởi vì chúng tôi đã biết nỗ lực để có một cái nhìn tổng quan chi tiết về tất cả các đơn đặt hàng nước ngoài của EU trong các dự án khác nhau, chúng tôi đang tìm kiếm một sự đơn giản hóa, để có thể cung cấp các con số luôn luôn và trong thời gian thực. Mặc dù có nhiều chức năng báo cáo khác nhau từ Magento, một chức năng như vậy cho đến nay vẫn chưa được biết đến. Do đó, chúng tôi hiện đang tạo một tài khoản cho Magento 2 (Nếu có đủ nhu cầu và một đơn đặt hàng ràng buộc, cũng cho Magento 1). Đây là một phần mở rộng “Báo cáo bán hàng của EU để tính thuế 01.07.2021” từ bây giờ với chúng tôi tại Commer Cancer-Shop tìm thấy.

Tái bút:. Tìm hỗ trợ với dự án cửa hàng trực tuyến Magento của bạn? Vui lòng liên hệ với chúng tôi tại!

P.P.S. Tất cả thông tin đã được biên soạn theo kiến thức tốt nhất của chúng tôi, nhưng không phải là lời khuyên về thuế hoặc pháp lý và không có sự đảm bảo.

Thuế suất cho Bắc Ireland bị thiếu trong tải xuống thuế suất?

Chào Matthias!

Tôi hiện không thấy bất kỳ khả năng phân biệt giữa Ireland và Bắc Ireland trong các quy tắc. Cần phải có mã quốc gia, nhưng cho đến nay chỉ có Ireland. “Ireland” tôi đây. Südirland (thật “Cộng hòa Ireland”) và Bắc Ireland sẽ phải là GB? Theo ý kiến của tôi, thuế suất tiêu chuẩn của Bắc Ireland là. tại 20%

Tốt, câu hỏi là, liệu một khu vực thuế cho Vương quốc Anh, giới hạn trong khu vực mã bưu điện “BT *” với 20% mất tích.

Điểm tốt. Nhưng tôi vẫn chưa nghĩ gì thêm về điều này.

Tôi cũng vừa gặp lỗi trong tệp CSV và đã sửa nó (phiên bản mới). Nhập sai “Đức 19%” mã quốc gia của Đan Mạch (DK) được lưu trữ thay vì DE. Xin lưu ý!

Đối với việc giao hàng cho Công quốc Monaco, thuế bán hàng có thể đến hạn và do đó cũng nên được liệt kê trong bảng.

Các giá trị của Latvia và Romania dường như cũng đã lỗi thời.

Chào Matthias, Cảm ơn bạn đã bình luận của bạn – nhưng nó sẽ rất tốt, nếu bạn sẽ viết ngay “đã” và không chỉ “cái gì đó” thiếu hoặc lỗi thời.

Tôi đã hy vọng cho một cuộc kiểm tra bên ngoài.

LV: 21%

RO: 19%

MC: 20%

GB BT *: 20%

Tôi không phải là cố vấn thuế, do đó tôi chỉ thu thập dữ liệu từ các nguồn bên ngoài. Cảm ơn các đầu vào. Tôi đã cập nhật và tải lên lại hai tệp.

Tôi bây giờ đã giảm thuế suất của EU cho một lần và sau đó một lần nữa (vì vậy không phải hàng ngày hay hàng tuần) xuất bản tạp chí dưới dạng tải xuống cho Magento 1 và Magento 2 điều chỉnh. Bình luận được hoan nghênh.

Irland fehlt (Magento: “IE”)