Lang, lang war sie angekündigt, nun steht sie vor der Tür und die Aufregung ist groß – die Novellierung der Steuerberechnung beim Onlineversandhandel innerhalb der EU.

Ab dem 01.07.2021 entfallen die landesspezifischen Aus-/Einfuhrgrenzen für den Handel über Grenzen hinweg und es zieht eine einheitliche Grenze von € 10.000 (netto) ein.

Ich will gar nicht allzu sehr ins Detail gehen, da dies bereits viele andere getan haben. Viel mehr will ich ganz kurz einen Überblick und ein Update geben. Am Schluss werde ich weiterhin einen Ausblick auf eine passende und höchst komfortable Magento (2) – Extension geben, die wir aktuell erstellen.

1. Worum geht es grundsätzlich?

Bei der Neuerung geht es ausschließlich um den B2C-Online-Handel (Handel mit Verbrauchern) innerhalb der EU.

Nicht betroffen von der Änderung ist

- der Handel mit Drittländern außerhalb der EU

- sowie natürlich innerhalb des eigenen Landes.

- Ebenfalls nicht betroffen ist der B2B-Online-Handel (Handel mit gewerblichen (Zwischen-) Abnehmern. Zur einfacheren Unterscheidung und stark vereinfacht – sobald ein EU-Kunde eine gültige USt.-ID angibt, kann er die Bestellung steuerfrei tätigen. Kauft jedoch ein Unternehmer ohne diese Steuer-ID, wird er steuerseitig zum normalen Verbraucher und zahlt MwSt.)

Verkaufen Sie also über Ihren Online-Shop Waren an Verbraucher außerhalb Ihres Steuerlandes in ein EU-Land, sind Sie grundsätzlich schonmal von der Änderung betroffen.

Der ausschlaggebende Punkt ist nun die Summe des Umsatzes, den Sie mit EU-B2C-Bestellungen innerhalb eines Kalenderjahres gemacht haben und machen. Dazu kommen wir im nächsten Punkt.

2. Welche Grenzen (“Lieferschwellen”) gelten / werden gelten?

Bislang gilt noch eine jeweils landesabhängige Grenze. Diese kann jedes EU-Land (mehr oder weniger) selbst festlegen. Sie sind aktuell zwischen € 35.000 und € 100.000. Deutschland, Luxemburg und die Niederlande haben bspw. eine Lieferschwelle von € 100.000. Nochmal: Diese Lieferschwelle bezieht sich auf die Summe der Verkaufsumsätze (netto) in das betreffende Land innerhalb eines Kalenderjahres.

Neu wird nun sein, dass aus den einzelnen Lieferschwellen pro EU-Land eine “EU-Ausland-Lieferschwelle” wird. Es werden also alle Verkaufsumsätze aus dem B2C-Geschäft mit EU-Ländern im Kalenderjahr summiert. Kommen Sie dabei auf einen Betrag von > € 10.000 (netto), sind Sie betroffen.

War das Thema “Lieferschwelle” also bislang für kleinere Shops nicht relevant, ist es das ab dem 01.07.2021 ziemlich schnell.

Wenn Sie also bei Punkt 1 festgestellt haben, dass Sie betroffen sind und nun auch bei Punkt 2 nach kurzer Überschlagsrechnung “Na, herzlichen Glückwunsch” denken, dann sind Sie erstens nicht alleine und zweitens richtig hier, da es nun relevant wird.

ÜBRIGENS: Die Summe der Umsätze bezieht sich auf den Händler und nicht auf das Projekt! Ich schreibe dies bewusst, da es den ein und anderen gab, der mehrere Shopprojekte parallel betreibt und feststellte, dass keiner der Shops über die € 10k-Schwelle kommt. Die Freude verdampfte nach der Klarstellung schnell.

Und noch etwas: Betroffen von der Lieferschwelle sind sog. “Innergemeinschaftliche Fernverkäufe” also z.B. normaler Warenhandel nach §3c UStG sowie “Digitale Dienstleistungen” wie Streaminganwendungen etc. nach §3a V UStG.

3. Was heißt dies nun konkret?

Hier gibt es grundsätzlich erst einmal keine Änderung. Kurz zusammen gefasst, ist man beim Überschreiten der Lieferschwelle

- steuerpflichtig im Land des Bestellenden = das EU-Land in das man die Bestellung liefert

- steuerpflichtig mit dem im konkreten EU-Empfangs-Land anfallenden Steuersatz = zwischen 0 und 27%

Das war so, ist so und bleibt so. Der Unterschied ist nun aber der:

Bislang musste man im jeweiligen Land eine entsprechende Steuererklärung machen. Beispiel: Händler A aus Hamburg verkauft im Kalenderjahr summiert Waren im Bestellwert von > € 35.000 (netto) nach Österreich, so ist er grundsätzlich verpflichtet die Steuern in für diese Bestellungen nicht in Deutschland sondern in Österreich abzuführen. Der allgemeine Steuersatz in Österreich (es gibt insgesamt drei) liegt bei 20% und somit 1% höher als in Deutschland. Dazu muss sich Händler A also umsatzsteuerlich in Österreich registrieren und dort eine Steuererklärung für alle AT-Umsätze einreichen sowie die fällige Steuer dort entrichten. Darüber hinaus war meist noch das Engagement eines lokalen Steuerberatungsunternehmens nötig.

Dies kann jeder Händler nach Wunsch auch weiter so machen, wenn er dies wünscht. Deutsche Händler, die bspw. seit Jahren einen großen Umsatz mit Bestellungen aus Österreich machen aber in andere Länder KEINE Waren versenden, könnten problemlos weiter so verfahren. Sobald sie aber auch nur eine Bestellung in irgendein anderes EU-Land versenden, sind sie auch in diesem Land steuerpflichtig – vom ersten Euro an (da sie die 10k-EU-Umsatzschwelle alleine durch das Geschäft mit Österreich ja bereits überschritten haben).

Für alle (und das werden die meisten sein, die EU-weit anbieten), wird es hier zukünftig eine Erleichterung in der Erschwerung geben. Es muss dann nämlich nicht mehr in jedem Land einzeln berichtet und gezahlt werden, sondern über eine zentrale Anlaufstelle – den One-Stop-Shop oder “OSS“. In Deutschland ist dieser zentrale Anlaufpunkt das Bundeszentralamt für Steuern = BZSt.

An diese meldet man quartalsweise (31.01. / 30.04. / 31.07. / 31.10.) die gesammelten Umsätze der jeweiligen EU-Länder und zahlt auch die fällige Steuer an die Bundeskasse. Von dort wird dann alles an die EU-Länder weitergeleitet.

Man spart sich also

- die steuerrechtliche Registrierung in jedem EU-Land in welchem man steuerpflichtig ist/wird.

- die Steuererklärung pro Land im jeweiligen Land (und ggfs. die notwendigen Steuerberatungskosten)

- die Einzelüberweisungen der fälligen Steuerbeträge in das jeweilige EU-Land

Nach dem ersten Schrecken und Ärger weiterer Bürokratie, versöhnt einen dies wenigstens etwas.

Was jedoch wieder verärgert ist die Planlosigkeit mit der dies vorangetrieben wird, da auf der einen Seite noch sehr viele Fragezeichen im Raum stehen und andererseits viele Anbieter von Steuersoftware noch keine Lösungen bereitstellen, um den Anforderungen nachzukommen. Ja – die erste Meldung muss erst zum 31.10.2021 erfolgen aber es gibt sicherlich den ein und anderen, der mit dem Verbuchen bereits im Juli beginnen möchte und muss. Da wäre es doch schön, wenn mehr Konkretes bekannt wäre, so dass man sich damit auseinandersetzen kann.

Da es leider aktuell noch sehr schwer ist, konkrete Aussagen zu finden, habe ich folgende Informationen und Beispiele in den letzten Tagen zusammengetragen und möchte damit ein paar klare Beispiele geben:

Frage: Ich hatte in 2020 über 10k EU-Umsatz, in 2021 aber bislang keine 10k – Was muss ich tun? Antwort: Ich muss ab dem 01.07.21 die Empfangslandsteuern berechnen & ausweisen sowie über das OSS melden. Hintergrund: Ich hatte über € 10.000 EU-Nettoumsatz im Vorjahr - das heißt Umsatzsteuerpflicht im EU-Zielland für das laufende und das kommende Jahr.

Frage: Ich hatte in 2020 unter 10k EU-Umsatz, in 2021 bis zum 30.06. über 10k – Was muss ich tun? Antwort: Ich muss ab dem 01.07.21 die Empfangslandsteuern berechnen & ausweisen sowie über das OSS melden. Hintergrund: Ich habe über € 10.000 EU-Nettoumsatz im laufenden Jahr - das heißt Umsatzsteuerpflicht im EU-Zielland für das laufende und das kommende Jahr.

Frage: Ich hatte in 2020 unter 10k EU-Umsatz, in 2021 (bis einschl. 31.12.) unter 10k – Was muss ich tun? Antwort: Es bleibt beim Alten. Es wird weiterhin mit dem Abgangsland-Steuersatz versteuert.

Frage: Ich hatte in 2020 unter 10k EU-Umsatz, in 2021 bis zum 30.06. unter 10k aber ich erreiche am 16. Oktober die 10k – Was muss ich tun? Antwort: Die Bestellung, die zum Überschreiten der 10k EU-Umsatzes führt, ist die erste, die bereits zum Steuersatz des Ziellandes versteuert werden muss. Alle folgenden natürlich auch. Habe ich also am 16. Oktober einen EU-Auslandsumsatz iHv. € 9998,- (netto) und verkaufe ein Produkt für € 5,- (netto) in ein EU-Land, muss dieses bereits im Zielland und zu dessen Steuersatz versteuert werden. Übrigens: Alle vorigen Umsätze bleiben davon unangetastet! Es gibt keine Rückwirkung auf vorige Steuervorgänge durch den Wechsel auf die Ziellandversteuerung. Erst ab diesem Zeitpunkt wird man im Zielland steuerpflichtig.

4. Was ist zu tun?

Ich denke, dass es sinnvoll ist in zwei Bereiche zu teilen:

- Administrativ / buchhalterisch:

Nach der Erörterung, ob man von den Änderungen betroffen ist (hier hilft auch unsere neue Extension – Info im vorletzten Absatz), muss man sich mit dem Steuerberater in Verbindung setzen, um auf der einen Seite das Thema “OSS-Verfahren” durchzusprechen und zu klären ob eine Registrierung und Teilnahmen an diesem Verfahren sinnvoll bzw. notwendig ist. Dann muss die Registierung über ein neues Portal des BZSt. mit dem klingenden Namen “Mein BOP” (LINK) erfolgen. Für alle, die sich fragen, was “BlowOut Preventer” mit unserer Steuererklärung zu tun hat – das steht hier für “Bundeszentralamt für Steuern Online-Portal”.

Als nächstes muss sichergestellt werden, dass das verwendete Buchhaltungsprogramm / der Steuerberater in der Lage ist dieses BOP auch korrekt anzusprechen.

WICHTIG: Offiziell MUSS die Anmeldung / Registierung VOR dem Quartal erfolgt sein in dem man am OSS teilnehmen will. Das heißt konkret, wenn man ab dem dritten Quartal (01.07.2021) teilnehmen will, MUSS man sich bis zum 30.06.2021 angemeldet haben. Sollte man dies nicht getan haben, aber Ziellandsteuerpflichtig sein oder im diesem Quartal werden, muss man im schlimmsten Fall den alten Weg gehen und in jedem Land (in welches man liefert) gesonderte Registrierungen, Meldungen & Zahlungen vornehmen.

2. Shopseitig:

- Hier sollte man grundsätzlich über ein Reporting nachdenken, welches einem die konkreten EU-Umsätze differenziert nach gewünschtem Zeitraum zur Verfügung stellt. Eine Funktion, die so in Magento bislang nicht vorgesehen ist und in diesem neuen Fall zu Informationsunterversorgung führt hier kommen wir im vorletzten Absatz dieses Beitrages noch zu unserer neuen Extension.

- Weiterhin müssen die Steuerregeln deutlich erweitert werden, um allen Anforderungen zu entsprechen. Statische Aussagen wie “inkl. 19% MwSt” werden dann nicht mehr möglich sein. Hierzu soll erwähnt werden, dass bei der Preisangabe im Onlineshop generell nur gefordert wird dem Kunden den Bruttopreis zu nennen (§1 PAngV). Nicht gefordert wird hingegen den konkret im Bruttopreis enthaltenen Mehrwertsteuersatz zu nennen. Es reicht also aus “inkl. MwSt.” (und ggfs. “zzgl. Versand”) zu schreiben. Wir haben eine einfache Standard-Import-Datei für Magento 2 erstellt, die den jeweiligen Standard-MwSt.-Satz der 27 EU-Länder enthält.

Für Magento 2

Für Magento 1 (Versionen vom 06.07.2021 mit aktualisierten Sätzen für Lettland, Rumänien sowie Satz für Monaco und “Nordirland” (GB BT*) – Dank an Matthias für die Unterstützung)

Ich habe mir nun noch einmal die Mühe gemacht die “ermäßigten” Steuersätze der EU für eine ab und zu erscheinende Zeitschrift (Zolltarifnummer 49029000) rauszusuchen. Ich übernehme weiterhin keinerlei Gewährleistung für die Richtigkeit. Auffällig ist, dass für folgende Länder wohl kein ermäßigter Steuersatz verwendet wird und daher der normale Steuersatz angewandt wird. Ich habe die Steuersätze dennoch mit in der Liste und auch mit einem “erm.” versehen: Dänemark (25%), Italien (22%), Zypern (19%). UK bzw. in unserem Fall Nordirland hat soweit ich das sehen konnte 0% MwSt. auf Zeitschriften, daher ist dies auch mit 0 angegeben.

Für Magento 2 (ermäßigt)

Für Magento 1 (ermäßigt) - Zuletzt muss man sich die Frage stellen, wie man die VK-Preise berechnet. Berechnet man – wie im Standard – die im Gesamtpreis enthaltene MwSt., erwirtschaftet man Defizite beim Handel mit Ländern mit >19% MwSt..

Dazu ein kleines Rechenexempel:

Ein Artikel, der brutto € 99,95 kostet, enthält in Deutschland € 15,95 MwSt, die dem Staat zu zahlen ist. Es verbleiben also € 83,99 in der eigenen Kasse.

Verkauft man denselben Artikel nach Ungarn (27% MwSt.), fallen ganze € 21,25 MwSt. an und es verbleiben nur noch € 78,70 im eigenen Unternehmen = € 5,29 weniger!

Also ein weiterer Punkt, den man berücksichtigen sollte, wenn man EU-weit verkauft.

Den zweiten Punkt möchte ich noch etwas ausweiten, da er sehr relevant ist für Händler mit viel EU-Auslandsumsatz. Hierzu lohnt es sich die vergangenen Umsätze genauer zu betrachten und zu schauen, wie sich dieser verändert hätte, wäre er nach der neuen MwSt-Regel erwirtschaftet worden. Dies aus dem folgenden Grund: für die meisten Shops wird sich die “Augen-zu-und-durch-“Lösung anbieten bei der der Bruttopreis unverändert bleibt und nur der Nettopreis anhand des im Checkout gewählten Versandlandes variiert. Grundsätzlich wird man bei dieser Lösung nur selten Gewinn machen, da (aktuell) nur zwei EU-Länder weniger MwSt. (Standardsatz) aufrufen als Deutschland – namentlich Luxemburg (17%) und Malta (18%). Rumänien und Zypern haben ebenfalls 19% MwSt. aber alle anderen EU-Länder haben mehr MwSt. als wir. Der durchschnittliche MwSt.-Satz der EU liegt übrigens bei 21,5% – Standardsatz.

GANZ WICHTIG wenn der Bruttopreis gleich bleiben soll!

Sowohl bei Magento 1 als auch bei Magento 2 muss dem System noch mitgeteilt werden, dass der Bruttopreis immer gleich bleiben soll – auch wenn ein Kunde aus bspw. Ungarn bestellt. Trotz der Einstellung, dass im Katalog die Bruttopreise hinterlegt sind, wird Magento spätestens nach Eingeben des Versandlandes den Bruttopreis neu berechnen. Um dies zu verhindern und wirklich immer denselben Brutto-Preis zu haben, muss man wie folgt vorgehen:

Magento 1: System > Konfiguration > Verkäufe > Steuer > Berechnung. Hier muss beim “Enable Cross Border Trade” ein “Ja” gesetzt werden.

Magento 2: Shops > Konfiguration > Verkäufe > Steuer > Einstellungen für die Berechnung. Hier muss bei “Grenzüberschreitenden Handel aktivieren” ein “Ja” gesetzt werden.

Das Problem ist dann aber, dass der Brutto-Preis auch bei 0%-Bestellungen in Drittländer bestehen bleibt. Wer also auch in Drittländer versendet, hat hier leider ein Problem. Wir haben intern bereits für einige Projekte eine Lösung geschaffen, die hier eingreift. Wir werden es hier veröffentlichen wenn es Neuigkeiten gibt.

Was sind die anderen Möglichkeiten?

Die “Konkurrenzlos-Glücklich”-Lösung: Diese wird wohl nur für Unternehmen relevant sein, die keine / wenig Konkurrenz haben. Die Idee hierbei wäre den Bruttopreis einfach um x% anzuheben, um beim (für das Unternehmen) relevanten Nettopreis Puffer zu haben. Also eine Mischkalkulation.

Die “IT-Aufwand-ist-mir-egal-“Lösung: Die Einrichtung von Shopinstanzen pro Land oder pro MwSt.-Satz. Dabei ist es wichtig vor dem Hintergrund des Geoblocking-Verbotes von 2018 den Nutzer nicht ohne seine explizite Zustimmung einfach auf eine Seite umzuleiten. Man könnte den Besucher aber beim Betreten darüber informieren (juhu – wieder ein Popup!), dass eine Lieferung in diesem Shopbereich nur nach X möglich ist. Für Lieferungen nach Y würde man ihn auf den anderen Shopbereich umleiten. Über die Lieferland-Einstellungen kann man dann sicherstellen, dass das auch wirklich klappt.

“Geoblocking? War da nicht was mit dem Preis und der Benachteiligung anderer EU-Länder?” – richtig! Aber der Preis, der für die Einhaltung der Geoblocking-Verordnung ausschlaggebend ist, ist gem. der VERORDNUNG (EU) 2018/302 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 28. Februar 2018 Artikel 2 Nummer 14 – der Nettoverkaufspreis. Dieser muss also gleich bleiben und darf niemanden aufgrund seines EU-Wohnsitzes “diskriminieren” (wozu dieses Wort alles herhalten muss).

Man muss also zwei Dinge beachten, wenn man diese Lösung gehen will:

1. Der Besucher muss sich explizit einverstanden erklären und darf nicht automatisch umgeleitet werden.

2. Die Nettopreise müssen gleich bleiben, die Bruttopreise können variieren.

Man kann nun ruhig streiten, ob diese Änderung Sinn macht oder wieder eine kurz gedachte und wenig realitätsbezogene ABM aus Brüssel ist, beachten muss man aber doch, dass sich seit Erlass der Mehrwertsteuer-Verordnungen einzelner Länder bzgl. des länderübergreifenden Handels in den letzten Jahren sehr viel getan hat und es mittlerweile verbraucherseitig kaum noch einen Unterschied macht, ob man im eigenen oder einem anderen Land bestellt. Teilweise bekommt man es auch gar nicht mehr mit wo das Produkt eigentlich verschickt wurde. Somit ist es schon naheliegend dem steuerlich beizukommen. Auch die Idee des OSS ist grundsätzlich gut, da sie -seien wir mal ehrlich- den Handel über die Grenze für die meisten Händler überhaupt realisierbar macht. Die Schwelle von 10k finde ich persönlich zu niedrig. Bei durchschnittlich 21,5% MwSt. wären das € 2150,- Steuer, die es zu verteilen gilt. Ob dies vor dem bürokratischen Aufwand aller Beteiligter verhältnismäßig ist, möchte ich zu bezweifeln.

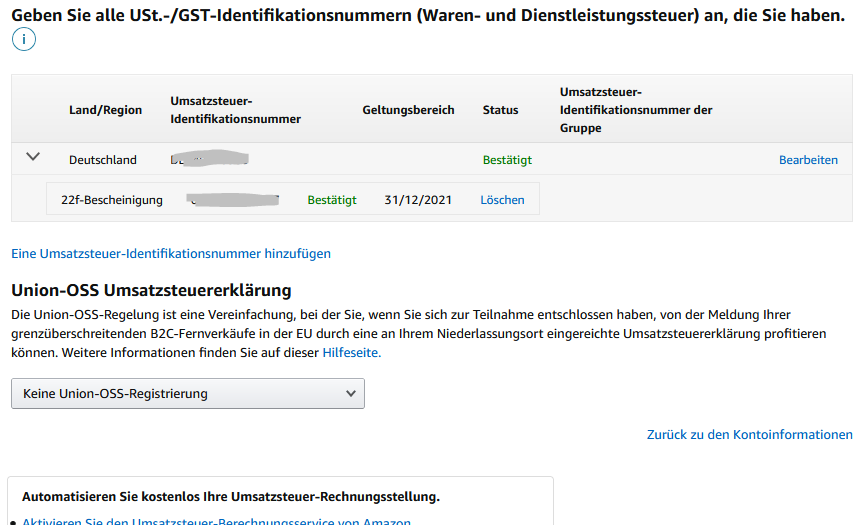

Ist man Seller / Händler bei Amazon, gibt es bereits einige Informationen. Bei Amazon kann man in seinem Seller-Konto unter “Einstellungen > Steuer-Einstellungen > Unsatzsteuernummern hinzufügen” seine gültige USt.ID (in D beginnt diese mit DE) hinterlegen. Diese ist ab dem 01.07.2021 für den Handel auf Amazon verpflichtend. Ohne diese wird ab 01.07.2021 automatisch der EU-Handel unterbunden. Die bislang ausreichende 22f-Bescheinigung ist nicht mehr ausreichend!

In diesem Menü kann man auch das OSS-Verfahren aktivieren. Hierzu wählt man das eigene Abgangsland aus.

Amazon wird dann automatisch (wohl erst ab dem 01.07.) die Ziellandsteuersätze aktivieren. Hier ist natürlich die Preisgestaltung wie oben gezeigt ein wenig umständlicher.

Bei eBay ist ab 01.07. ebenfalls die Hinterlegung der USt.ID. verpflichtend (LINK) – auch hier ist dann die Bescheinigung nach 22f nicht mehr ausreichend und ein Handel ins EU-Ausland würde automatisch unterbinden. Mehr Informationen bzgl. Aktivierung von OSS bzw. Ziellandversteuerung konnte ich bislang nicht finden.

Das Thema Amazon “PAN” – also beim Fulfilment über Amazon und deren EU-Lagern wird an anderen Stellen ausführlich besprochen. Vertrackt ist auch das Thema “ich habe Lager im EU-Ausland von denen ich Ware versende”. Auch dieses Thema wird an vielen Stellen besprochen, weswegen ich hierauf nicht eingehen will.

Abschließend noch ein paar Links zu Seiten, die für das Thema hilfreich sein können:

- Mehrwertsteuerrechner

- Aktuelle MwSt.-Sätze und Schwellen bei Haufe

- Elster – BOP

- Steuern in der EU

- IT-Rechts-Kanzlei

- Taxdoo – OSS

- Sehr umfangreiches Youtube-Webinar von Amainvoice

Und zum Abschluss noch eine Ankündigung der Extension: Da wir bei verschiedenen Projekten den Aufwand für einen detaillierten Überblick aller EU-Auslandsbestellungen kennengelernt haben, haben wir nach einer Vereinfachung gesucht, um immer und in Echtzeit Zahlen liefern zu können. Trotz diverser Reporting-Funktionen von Magento, ist solch eine Funktion bislang unbekannt. Daher erstellen wir aktuell eine solche für Magento 2 (bei ausreichender Nachfrage und verbindlicher Bestellung auch für Magento 1). Diese ist als Extension “EU-Umsatz-Report für Steuerberechnung ab 01.07.2021” ab sofort bei uns im Commercers-Shop zu finden.

P.S. Suchen Sie Unterstützung bei Ihrem Magento-Onlineshop-Projekt? Sprechen Sie uns gerne an!

P.P.S. Alle Angaben sind nach bestem Wissen zusammengestellt, sind aber keine steuerliche oder rechtliche Beratung und ohne Gewähr.

Fehlt im Download der Steuersätze ein Steuersatz für Nordirland?

Hi Matthias!

Ich sehe aktuell keine Möglichkeit bei den Regeln zwischen Irland und Nordirland zu unterscheiden. Ein Länderkürzel soll es zwar mal geben aber bislang gibt es nur Irland. “Irland” ist m.E. Südirland (eigentlich “Republik Irland”) und Nordirland müsste somit GB sein? Der Standard-Steuersatz von Nordirland liegt m.E. bei 20%

Naja, die Frage ist, ob eine Tax-Zone für United Kingdom, begrenzt auf den Postleitzahlbereich “BT*” mit 20% fehlt.

Guter Punkt. Hier habe ich mir aber noch keine weiteren Gedanken gemacht.

Ich hatte auch gerade noch einen Fehler in der CSV-Datei gesehen und behoben (neue Version). Irrtümlicherweise bei beim Eintrag “Deutschland 19%” das Länderkennzeichen für Dänemark (DK) anstelle von DE hinterlegt. Bitte beachten!

Für Lieferungen ins Fürstentum Monaco wird vermutlich auch Umsatzsteuer fällig und wäre daher auch in der Tabelle aufzuführen.

Die Werte für Lettland und Rumänien scheinen auch veraltet zu sein.

Hi Matthias, vielen Dank für Deine Kommentare – es wäre aber schön, wenn Du gleich reinschreiben würdest “was” und nicht nur “dass etwas” fehlt oder veraltet ist.

Ich habe auf eine externe Prüfung gehofft.

LV: 21%

RO: 19%

MC: 20%

GB BT*: 20%

Ich bin ja kein Steuerberater, daher suche ich mir die Daten auch nur von externen Quellen zusammen. Danke für den Input. Habe die beiden Dateien aktualisiert und neu hochgeladen.

Ich habe nun oben auch nochmal die ermäßigten EU-Steuersätze für eine ab und zu (also nicht täglich oder wöchentlich) erscheinende Zeitschrift als Download für Magento 1 und Magento 2 eingestellt. Kommentare gerne.

Irland fehlt (Magento: “IE”)